L’objectif du logement social est de fournir aux personnes en situation de précarité une offre de logement adaptée et bon marché. Pour cela, les organismes proposent des loyers compris entre 5 €/m² et 14 €/m² pour s’adapter aux ressources des ménages. Ce niveau de revenu est très faible au regard du marché locatif en France, dont l’éventail est compris entre environ 10 €/m² et jusqu’à 25 €/m², voire 30 €/m².

Ce défi n’est pas moins grand quand on considère qu’un opérateur social va produire l’offre de logement au même niveau de prix qu’un opérateur privé. Alors, comment faire pour permettre à ce modèle économique d’exister depuis si longtemps ? Quelle est la mécanique financière derrière tout cela ? Je vous propose de le découvrir dès maintenant !

Comment finance-t’on une opération ?

Un bailleur social, comme son nom l’indique, est une personne morale qui a vocation à louer des biens. Donc, comme tout bon propriétaire bailleur, il va rémunérer son investissement en percevant des loyers sur une période donnée. La spécificité est qu’il va le faire sur une durée d’au moins 40 ans et avec des loyers très bas.

Notre opérateur va donc financer la construction de logements et attendre un retour sur investissement par la perception desdits loyers. Quand on parle de retour sur investissement, l’objectif est simplement de retrouver l’équilibre à l’échéance de l’opération (donc au bout de 40 ans) et de reconstituer sa capacité d’investissement pour les prochaines opérations.

Mais alors, comment finance-t-il une telle opération ? Eh bien, de la même manière qu’un bailleur privé finance l’achat d’un logement à louer, en ayant recours à :

- Ses fonds propres (communément appelés apport par les particuliers)

- L’emprunt

Bon, là, vous vous dites qu’on tourne en rond et que c’est mécaniquement impossible de financer une opération sous-louée avec les mêmes conditions qu’une opération louée au prix du marché. Et puis, c’est bien gentil, mais un prêt, c’est 25 ans, et on attend un retour sur 40 ans. Bref, vous avez raison, il manque plusieurs éléments.

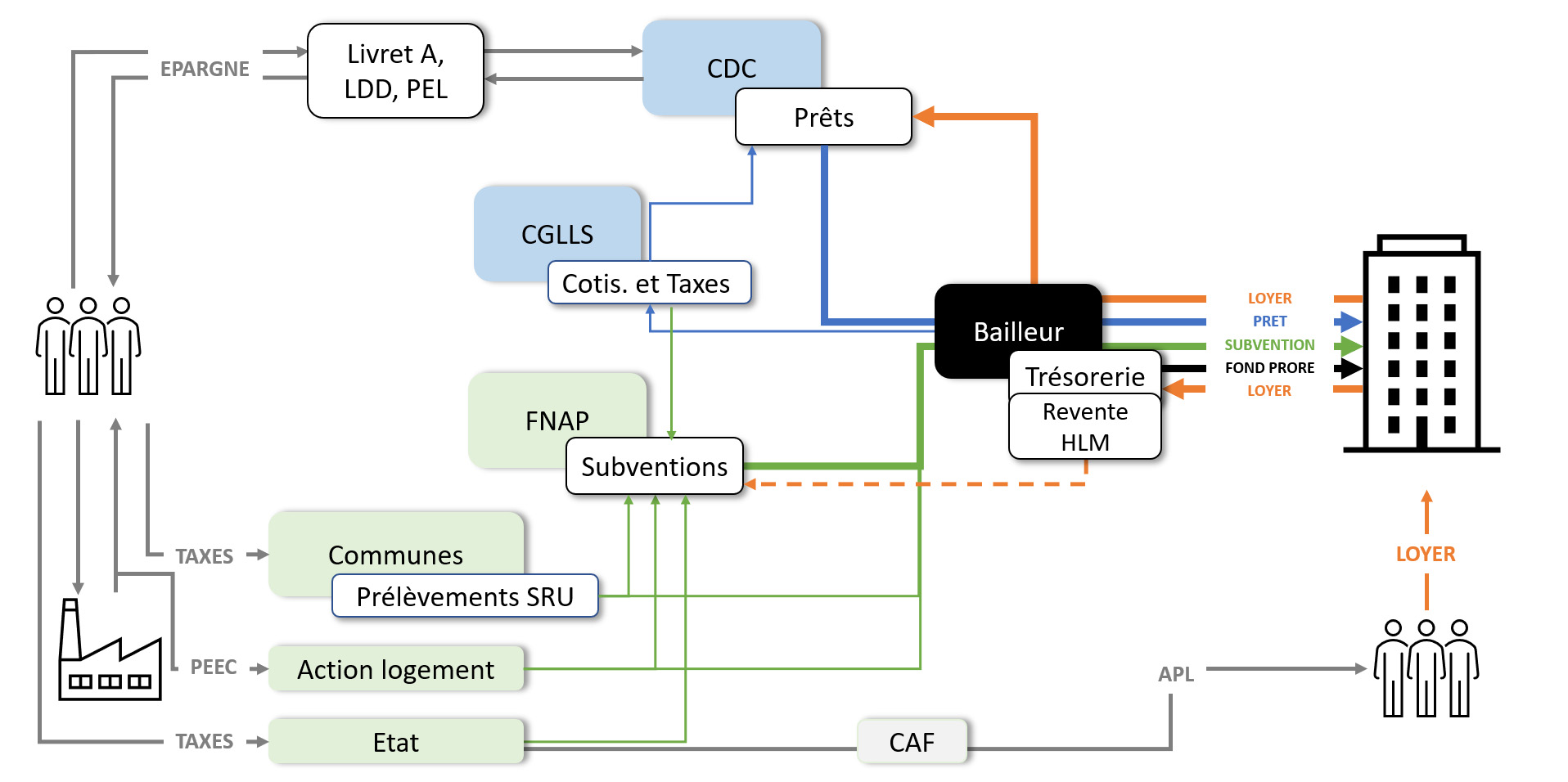

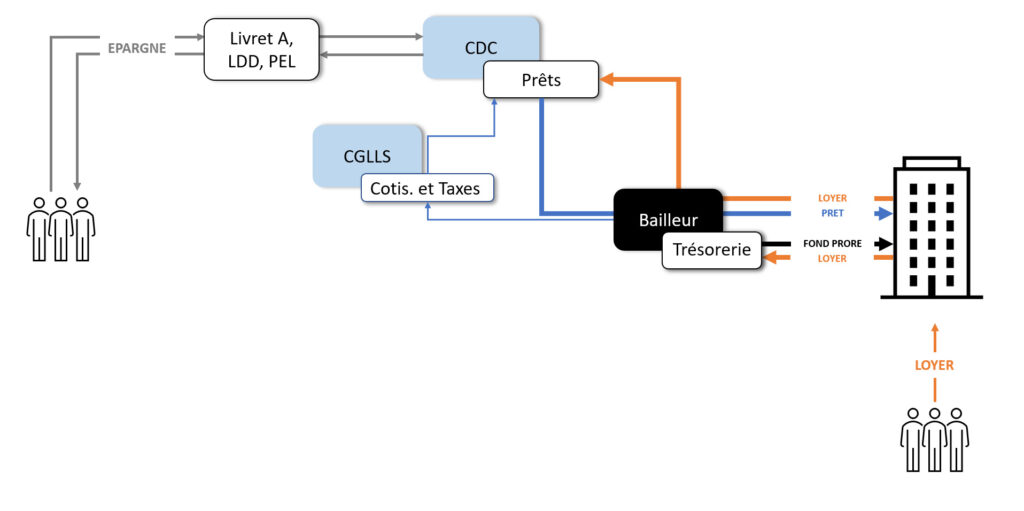

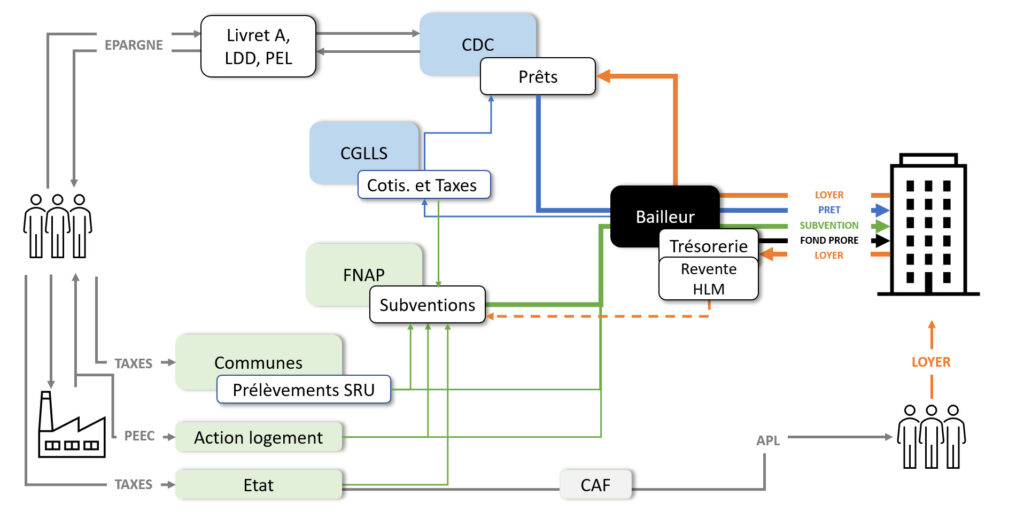

Les prêts mobilisés ne sont pas des emprunts privés classiques distribués par votre banque. Ils sont fournis par la banque des territoires (Caisse des Dépôts et Consignations) et peuvent s’étaler sur des durées de 40 à 60 ans avec des taux plus bas que ceux du marché. Par ailleurs, il manque une brique dans ce plan de financement, à savoir les subventions !

Qu’est-ce qu’une subvention ?

Ce sont des fonds offerts par les personnes publiques ou privées pour soutenir la construction d’une opération. Ils n’ont pas besoin d’être remboursés à l’image d’un prêt ou reconstitués comme les fonds propres, ce qui favorise l’équilibre de l’opération. Attention toutefois, ces subventions ne sont pas nécessairement des fonds à perte, nous verrons cela juste après.

Est-ce que logement social bénéficie d’aide supplémentaire ?

Oui, il y a d’autres aides que l’on peut évoquer brièvement. Les opérations peuvent bénéficier de taux de TVA réduits et une exonération de taxe foncière est accordée aux opérateurs durant les 25 premières années de l’opération. Cela permet d’alléger la facture de l’opérateur pendant la construction de l’ouvrage et durant son exploitation. On reviendra sur tout cela dans la partie sur la construction du bilan financier pour une opération en logement social.

Faisons un premier point d’étape :

- Le bailleur social est un organisme qui a vocation à louer des logements et qui doit trouver un équilibre économique avec la perception de ses recettes, lesquelles sont inférieures au prix du marché.

- Pour financer l’opération, il a recours classiquement à ses fonds propres et à l’emprunt, auxquels s’ajoutent des subventions.

- Pour alléger le coût de son projet, il bénéficie d’aides telles que des réductions de TVA à la construction et une exonération de taxe foncière à l’exploitation.

Avec tout cela, l’opérateur construit une opération équilibrée financièrement, ce qui lui permet de reconstituer à terme (40 à 60 ans) sa capacité d’investissement.

D’où viennent les financements utilisés ?

Prêts aidés

Le logement social bénéficie de prêts adaptés aux particularités des opérations portées. Ils s’étalent sur des durées pouvant atteindre 40 à 60 ans avec des taux très bas. Cette architecture permet de réduire le coût de l’emprunt de manière à soutenir l’équilibre de l’opération.

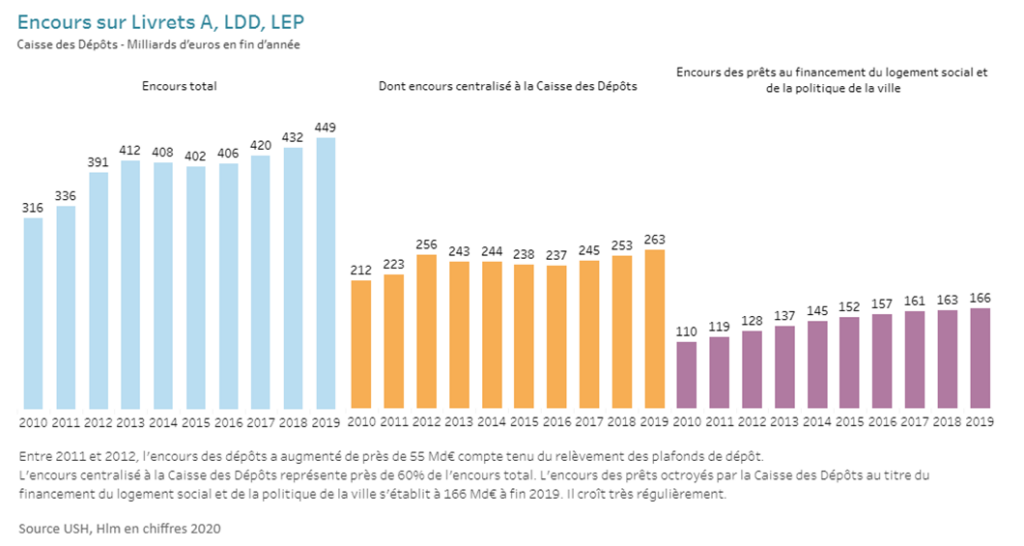

L’ensemble de ces prêts est distribué par la banque des territoires (Caisse des Dépôts et Consignations). Les fonds proviennent des collectes d’épargne réglementée : Livret A, LDD et LEP. Cela signifie donc qu’une partie de votre épargne est financée par le remboursement des emprunts accordés aux logements sociaux.

Quelles sont les conditions d’emprunt ?

- Les prêts s’étalent forcément sur une durée longue.

- Les taux sont fixés par rapport au taux du Livret A.

- La création d’une opération de logement social doit bénéficier de l’accord de l’État au travers de la DDT. Les prêts seront adaptés en fonction de l’offre de logement qui sera créée : PLAI, PLUS, PLS…

- L’opérateur doit avoir une garantie de l’emprunt qui peut être accordée par la commune, l’intercommunalité, le département ou la CGLLS.

La variabilité des taux

Comme vous le savez, le taux du Livret A varie chaque année, étant fixé par l’État. Pour assurer son financement, les emprunts accordés par la CDC sont donc variables et suivent les évolutions de taux chaque année. Pour chaque type de financement accordé, le taux de l’offre de prêt sera donc calculé par rapport au taux du Livret A avec une variation de plus ou moins quelques points de base (PBS). Par exemple, les prêts accordés pour les opérations comportant du logement PLUS sont de Livret A + 60 PBS, soit 3,6 % (en 2024).

Prêt accordé par Action logement

Action logement propose également des prêts pour soutenir la production de logements sociaux à destination des travailleurs. Dans ce cas les prêts sont issus de leur propres fonds, les conditions ne sont spécifique au préteur et la contre partie et la réservation de logement au profit des publics pris en charge par action logement.

💡Pour en savoir plus sur le Livret A et l’usage des fonds d’épargne réglementés :

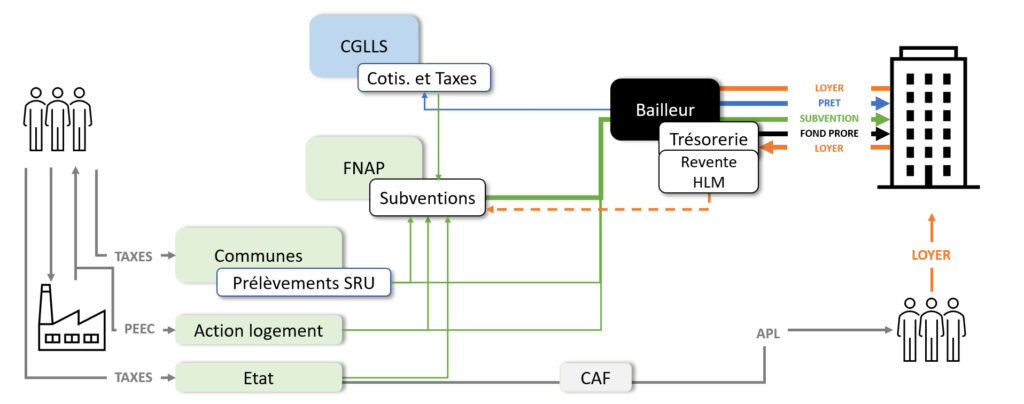

Subvention

Les subventions sont données par l’État et les collectivités territoriales (État, commune, département, Conseil régional) ou des organismes portant une mission spécifique (Action Logement, Caisse de retraite, CNSA, etc.). Il s’agit de fonds non remboursés ou rémunérés qui permettent à l’opérateur de soutenir le financement de son opération.

Les subventions sont données en contrepartie de :

- Réservations de logements au profit des publics pris en charge par les différents organismes.

- Engagements pris au niveau de l’opération pour respecter un certain cahier des charges : adaptabilité des logements, performance énergétique, etc.

❓Qu’est ce que la reservation de logement?

Les ménages éligibles au logement social font une demande par le biais d’un organisme: leur collectivité territoriale, Action Logement… A la suite, chaque organisme ou collectivité devra donc aiguiller ces personnes vers une offre de logement adaptée. Pour cela, ils s’appuient sur les bailleurs sociaux en orientant leurs locataires vers l’offre de logement la plus adaptée. Afin d’être sûrs d’avoir des logements à attribuer à leurs locataires, ils réservent en amont des logements au sein des opérations réalisées. Ces réservations sont faites en contrepartie d’une aide au financement par le biais de subventions ou de garanties d’emprunt.

D’où sont issues les subventions ?

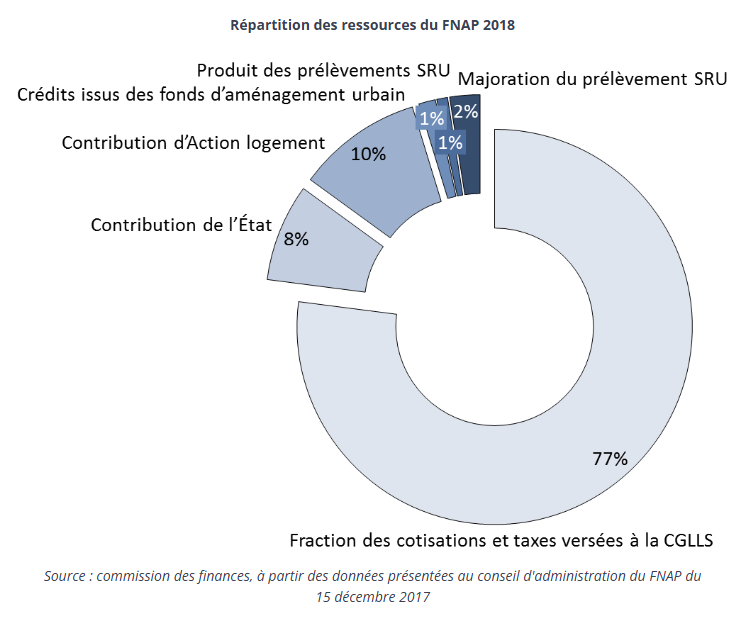

Le principal fournisseur de subventions est le FNAP, qui est une instance de discussion, de réflexion et de décision sur la définition et la programmation des crédits consacrés aux aides à la pierre. Créé par décret le 1er juillet 2016, le conseil d’administration du FNAP fixe annuellement le montant des crédits attribués pour financer les opérations déjà engagées et détermine le montant des nouvelles opérations à engager. Il définit également la programmation du montant de ces nouveaux engagements à mettre en œuvre au niveau local par les services de l’État, en répartissant les crédits par actions, par régions, et en fixant des objectifs particuliers tels que le contingentement des catégories de logements sociaux à financer et leur localisation.

Le FNAP tire ses ressources :

- Des cotisations versées à la CGLLS par les bailleurs sociaux.

- D’une fraction de la taxe sur les plus-values issues des cessions de logements par des organismes HLM.

- De la contribution d’Action Logement, qui tire elle-même ses ressources de la PEEC.

- De la contribution de l’État.

- Du produit des prélèvements SRU, issus des amendes versées par les communes ne répondant pas aux obligations de la loi éponyme. Ces mêmes collectivités peuvent d’ailleurs directement financer une opération de construction et dégrever le montant du financement de leur amende.

À l’image des prêts aidés, d’autres organismes avec une vocation précise peuvent décider de financer une opération de logement social. Ces aides seront délivrées à la condition que l’opération réponde aux objectifs et obligations de l’organisme en question (construction écoresponsable, logements adaptés à un public spécifique, etc.). Les contreparties à ces subventions peuvent être variées : réservations de logements, justification d’un label particulier, etc.

💡Pour en savoir le circuit des subventions :

Un modèle d’équilibre

Cette première approche vous permet d’avoir une vision simplifiée mais complète du modèle économique du logement social. Ce qui est intéressant à retenir, c’est qu’il s’agit d’un modèle d’équilibre:

- Les prêts permettent à la fois de proposer une offre de logements adaptés et de rémunérer les économies des Français.

- Les subventions sont en grande partie issues des cotisations des bailleurs et des produits de leurs cessions.

- Les entreprises participent à la création d’une offre de logements, ce qui leur bénéficie pour garantir la présence d’une masse salariale suffisante à proximité de leur activité.

- Les caisses de retraites soutiennent la création de logements adaptés aux vieillissements, pour l’accueil de personnes âgés qui ont cotisés à cette fin par le passé.

- etc.

Il s’agit donc d’un modèle vertueux et équilibré, qui permet de garantir à tous l’accès à un logement décent. C’est également un modèle souverain, en grande partie détaché de l’économie et de la finance mondiale. Cela permet un pilotage adapté aux besoins des Français, qui sont le socle économique du modèle en qualité d’épargnants ou de contribuables et les premiers bénéficiaires.

Ce modèle ne résout pas tout, et le logement social peut rencontrer des freins pour garantir une production de logements suffisante sur tout le territoire. Néanmoins, ce modèle a déjà traversé plusieurs crises, prouvé sa résilience et son adaptation, permettant de pérenniser une mission de première nécessité.